2026.07.23

【2026最新】3階建て住宅はなぜ高い?割高な理由5選と建築費を抑える賢い節約術をプロが徹底解説

#お金の話

#お役立ち情報

Index

2026.05.08

“`html

こんにちは、アーキホームライフです。

「マイホームは欲しいけれど、貯金がいくらあれば安心なのかな?」

「頭金なしでも家が建つって聞くけど、後で苦労したくないし……」

注文住宅を検討し始めると、最初につきまとうのがお金(自己資金)の不安ですよね。

特にお子様がまだ小さい30代〜40代のご家庭では、これからの教育費や老後の備えも考えると、手元の現金をいくら出すべきか迷うのは当然のことです。

実は、建築資材の高騰や低金利が続く今の時代において、「頭金は多ければ多いほど良い」というかつての常識は、必ずしも正解ではなくなっています。

この記事では、以下の内容を徹底的に深掘りします。

1. 注文住宅における「頭金」と「手付金」の決定的な違い

2. 無理のない頭金の相場と、手元に残すべき「本当の預金額」

3. 【徹底比較】頭金アリvsナシで利息はいくら変わる?

4. 関西・中国・東海エリアの土地事情に合わせた購入タイミング

5. 住宅ローン控除を最大限に活用する「賢い資金配分」

一生に一度の大きな買い物だからこそ、数字の裏側にある「リスク」と「安心」を正しく理解していきましょう。それでは、プロの視点で詳しく解説していきます!

資金計画を立てる際、まず整理しておきたいのが言葉の定義です。ここを間違えると、契約直前になって「現金が足りない!」とパニックになりかねません。

【注意点】キャンセル時のリスク

手付金は、契約後に買主側の都合でキャンセルした場合、原則として戻ってきません。相場は物件価格の5%〜10%程度。4,000万円の物件なら200万円〜400万円の現金が「契約時」に必要になる点は要注意です。

かつては「物件価格の20%」が頭金の理想とされてきました。しかし、現代の注文住宅、特に関西や東海の都市部では事情が異なります。

【プロの視点】

現在の注文住宅では、頭金「0円〜10%程度」でスタートされる方が過半数を超えています。

理由は2つ。1つは住宅ローンの超低金利。もう1つは、資材価格の上昇スピードが貯蓄のスピードを上回っているため、「貯まるのを待つより今すぐ建てたほうが安い」という判断が増えているからです。

「頭金が100万円あるから大丈夫」と思っていませんか?実は家づくりには、建物代金以外に「諸費用」が重くのしかかります。

・印紙税・登録免許税:契約書や登記にかかる税金

・住宅ローン事務手数料・保証料:銀行に支払う費用(借入額の2%前後が目安)

・火災保険料:近年の災害増加により、以前より割高傾向にあります

・地鎮祭・上棟式費用:現場の職人さんへの心付けなど(地域差あり)

・引越し・家具家電代:新居に合わせて新調すると100万円単位になることも

これらは物件価格の約10%前後かかるのが一般的です。つまり、頭金を考える前に、まずこの「現金で消えていく諸費用」を別枠で確保しておくのが鉄則です。

「頭金を払うとどれくらい得をするのか」を、具体的な数字で見てみましょう。

パターンA:頭金ゼロ(借入4,000万円)

・月々返済:105,607円

・総返済額:約4,435万円

パターンB:頭金10%(借入3,600万円+頭金400万円)

・月々返済:95,046円

・総返済額:約3,992万円 + 頭金400万円 = 約4,392万円

【ポイント】

頭金を400万円入れることで、35年間の総支払額は約43万円安くなります。しかし、月々の差額は約1万円。この「月1万円の余裕」と「手元の400万円の現金」、どちらが今の生活に安心感をもたらすかを考える必要があります。

「頭金ゼロ」は魅力的ですが、リスクを正しく理解していないと後悔します。

1. 資産価値の逆転(オーバーローン)

新築住宅は、鍵を受け取った瞬間に価値が1〜2割下がると言われます。頭金ゼロだと「ローンの残高 > 家の売却価格」の状態が長く続くため、将来の転勤や住み替えの際に、家を売ってもローンが残ってしまうリスクがあります。

2. 金利優遇が受けられない可能性

多くの銀行や「フラット35」では、自己資金が1割以上ある場合に、より低い優遇金利を適用するルールがあります。頭金ゼロだと、わずかに高い金利を適用され、結果として支払総額が大きく膨らむ場合があります。

3. 修繕積立金の不在

マンションと違い、一戸建ては自分で修繕費を貯める必要があります。頭金をゼロにして月々の返済を限界まで高くしてしまうと、10〜15年後の外壁塗装や屋根のメンテナンス費用が出せなくなるという事態に陥ります。

\わが家の「適正予算」をプロが診断!/

アーキホームライフが展開する各エリアでは、土地の出方によって「待ち」か「攻め」かが分かれます。

・土地争奪戦とスピード感

北摂や阪神間などの人気エリアは、土地が出た瞬間に売れてしまいます。「頭金が貯まるまで待つ」と言っている間に、理想の土地が建売業者に買い取られてしまうケースが後を絶ちません。ここでは、頭金を最小限に抑えてでも、スピード重視で動くことが成功の鍵です。

・広い土地と資材高騰の影響

これらのエリアでは土地が広い分、建物にかける予算も大きくなりがちです。近年の建築資材(ウッドショック以降の価格推移)を考えると、1年待つことで建築費が100万円以上アップすることも珍しくありません。貯金の増分とコストの増分を比較し、早めに住宅ローンを確定させる方が賢明な場合が多いです。

頭金の額を決める際、預貯金を全額使い果たすのは絶対にNGです。

【プロの視点】

手元に残すべき金額 = 「生活防衛費」+「確定した未来の支出」

・生活防衛費:生活費の3〜6ヶ月分(病気や失業への備え)

・確定した支出:1〜2年以内の車検、子供の入学金、賃貸の更新料など

例えば、月々の生活費が30万円のご家庭なら、最低でも100万円〜150万円は「絶対に使わないお金」として避けておきましょう。

Q1. 頭金なしでも、諸費用ローンを使えば「現金0円」で買える?

A. 技術的には可能ですが、おすすめしません。諸費用ローンは住宅ローンよりも金利が高いことが多く、借入審査も厳しくなります。最低でも、手付金や印紙代として物件価格の5%程度の現金は持っておくのが健全な家づくりのラインです。

Q2. 親からの資金援助は頭金に入れるべき?

A. ぜひ検討してください。贈与税の非課税枠(最大1,000万円など、年によって変動)を活用すれば、利息なしで借入額を減らせます。ただし、親族間でもトラブルを防ぐため、贈与の契約書や申告は適切に行う必要があります。

Q3. 住宅ローン控除を考えると、頭金は少ないほうがいいの?

A. 以前は「ローン残高の1%」が控除されていたため、あえてフルローンにするメリットが大きかったのですが、現在は「0.7%」に引き下げられています。住宅ローンの金利が0.7%を超える場合は、頭金を入れて借入を減らしたほうが得になる場合もあります。最新の税制に合わせたシミュレーションが必要です。

「頭金が少ないから、まだ家を建てるのは早いかな」と諦める必要はありません。しかし、「頭金ゼロで大丈夫ですよ!」という営業トークを鵜呑みにするのも危険です。

大切なのは、「今の貯金額」に一喜一憂するのではなく、「35年間のライフプラン」と向き合うこと。

・お子様が大学に進学する時、ローン返済はどうなっているか?

・定年退職時のローン残高はいくらか?

・今の家賃と比べて、無理のない返済額か?

アーキホームライフでは、単に家を建てるだけでなく、ファイナンシャルプランナーの視点から「あなたの家族がずっと笑顔で暮らせる資金計画」を一緒に考えます。

【最後にアドバイス】

ネットの情報はあくまで一般論です。あなたの収入、年齢、家族構成にぴったりの「正解」は、個別相談で見つけましょう。

\お金の不安をプロと一緒に解消!/

皆様にお会いできる日を、スタッフ一同心よりお待ちしております!

Blog

2026.07.23

#お金の話

#お役立ち情報

2026.07.16

#住宅会社の選び方

#お金の話

#注文住宅

#お家づくり

2026.07.09

#お金の話

2026.06.08

#お金の話

#注文住宅

#お家づくり

Reservation

家づくりを考えはじめたばかりでも大丈夫。

実際の空間に触れることで「自分たちらしさ」のヒントが

見えてきます。どうぞお気軽に見学にお越しください。

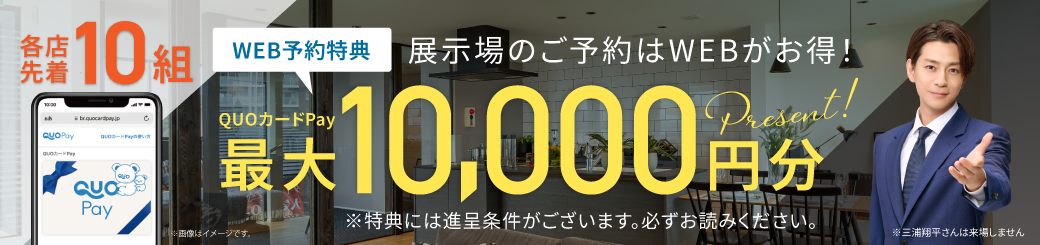

【来場予約特典 進呈条件】

●ホームページのご予約フォームから2日前までにご予約の方(火曜・水曜は定休)

●初めてご来場される方(特典は1組様1回限りの進呈となります。 過去に弊社展示場、モデルハウス、イベント等、いずれかでご来場履歴がある方は対象外となります。)

●大人2名以上でご来場の方

●ご来場時、「ご来場受付」「お客様アンケート」にすべてお答えされた方

●1年以内に弊社施工可能エリアにてマイホームの建築を検討されている方

●内覧、ご相談含め、2時間の打合せ時間が確保できる方

●23歳以上の方

●身分証明書(運転免許証・健康保険証など)のご提示をいただける方

●全額自己資金での建築をご予定の場合は、自己資金証明書をご提示いただける方

【ご注意事項】

●ホームページから事前予約をされた方限定の特典となります。(当日、前日予約は無効となります)

●ご予約後に担当スタッフからお電話させていただき、通話をもってご予約確定となります。

●特典の進呈はご予約確定された方のみとなります。

●ご予約後、スタッフからの連絡がつかない方はキャンセルとさせていただきます。

●来場予定日の当日、ご連絡なく予約時間を30分過ぎた場合は、ご予約をキャンセルさせていただきます。

●オンライン面談は対象外となります。

●先着順の数量限定特典となりますので、ご予約のタイミングによっては特典進呈ができない場合がございます。

●QUOカードPayは初回のご来場時に5,000円分プレゼント、事前審査申込後、審査結果通知の際にご来場された時点で残りの5,000円分を進呈いたします。(最大1万円)

●事前予約後に大人1名でご来場の場合は、次回以降、大人2名でご来場された時点で特典適用となります。

●QUOカードPayはデジタルコードで送信されます。(カードのお渡しはありません)

●QUOカードPayデジタルコードは、アンケート回答日から2週間前後で、「お客様アンケート」ご回答時のメールアドレスに送信されます。

●オンラインガチャの来場特典も、上記と同じ条件での進呈となります。

その他ご不明な点は担当スタッフへお問い合わせください。

Download

家づくりを考えはじめた方に向けて、資料をご用意しています。紙でのお届けはもちろん、スマートフォンで見られる

電子データでの受け取りも可能です。お気軽にご請求ください。

【資料請求特典 進呈条件】

●当ホームページの資料請求フォームからお申込みの方

●初めてお申込みされる方(1組様1回限り。過去に資料請求、来場履歴がある方は対象外)

●1年以内に弊社施工可能エリアにてマイホームの建築を検討されている方

●23歳以上の方

【ご注意事項】

以下の場合は特典の進呈をお断りしております。予めご了承ください。

●電話番号、メールアドレス、住所が正しくない場合(誤りのある場合)

●お申込み後、担当スタッフからの電話、メールにご対応いただけない場合

●お申込みされた方のお名前と、お申込み時に登録された連絡先情報の所有者が異なる場合

●電話番号、メールアドレスが、過去に当社へのお申込み、お問い合わせに利用されていた場合

●家づくりをご検討中でないとスタッフが判明した場合

※ドリンクチケットは、お申込み時にご登録いただいたメールアドレスに、デジタルコードで送信されます。(現物でのお渡しはありません)

10日~2週間前後で送付いたします。

その他ご不明な点は担当スタッフへお問い合わせください。

Love & Happy

The home that’s most uniquely you in the world. Designed alongside architects, we build custom homes with high performance and unrestricted design freedom.