年収で予算を決めないで!家づくりで後悔しない「資金計画」の鉄則とエリア別隠れコスト

A simple explanation of home loans and initial costs.

Learn the basics of mortgages and upfront expenses.

住宅ローンと初期費用の仕組みをわかりやすく解説しています。

こんにちは。アーキHLです。

家づくりを考え始めた時、ワクワクする気持ちと同時に、ふと頭をよぎる不安はありませんか?

Index

2026.03.15

A simple explanation of home loans and initial costs.

Learn the basics of mortgages and upfront expenses.

住宅ローンと初期費用の仕組みをわかりやすく解説しています。

こんにちは。アーキHLです。

家づくりを考え始めた時、ワクワクする気持ちと同時に、ふと頭をよぎる不安はありませんか?

「今の年収で、本当に家を建てて大丈夫なのだろうか?」

「子供の教育費もかかるし、老後の資金も心配…」

「住宅ローンの返済に追われて、旅行も外食も我慢するのは避けたい」

その不安、とてもよく分かります。

特に昨今は物価上昇の影響もありますし、関西・東海・岡山エリアでも人気の地域では土地価格が高止まりしていますから、お金の悩みは尽きないものです。しかし、ご安心ください。

家づくりで後悔している人の多くは、「正しい資金計画の順番」を知らなかっただけなのです。今回は、家づくりで最も重要な「お金」の話。どんぶり勘定で進めて後悔することがないように「絶対に破綻しない予算の組み方」と「エリア別の費用の注意点」についてプロの視点で徹底解説します。

【目次】

住宅展示場や銀行の相談会に行くと、最初によく聞かれるのが「ご年収」です。そして、シミュレーションの結果、このように提案されることがあります。

「お客様のご年収なら、4,500万円まで借り入れ可能ですよ!」

これを聞いて、「4,500万円の家が建てられるんだ!」と思ってしまうのが、そもそもの間違いの始まりです。

銀行はあくまで「審査基準上の上限」を提示しているに過ぎません。銀行は、お子様が私立大学に進学する費用や、ご家族でのレジャー費、老後の貯蓄のことまで考慮して計算してくれているわけではないのです。

「借りられる金額(融資限度額)」上限でローンを組んでしまうと、予期せぬ出費があった瞬間に家計が苦しくなってしまいます。

「借りられる金額」と「返せる金額」は別物です。まずはこの現実をしっかり認識しましょう。

では、どのように予算を決めればよいのでしょうか。答えはシンプルです。「現在の家賃感覚」をベースに、月々の返済額から総額を逆算するのです。

まずは、今の家計を見直して「住居費にいくら払っているか」を確認します。そして、以下の式で計算してみてください。

【無理のない返済額の計算式】

(現在の家賃 + 現在の住宅積立貯金)

-(将来かかる修繕積立金 ※戸建て用)

= 無理のない月々の返済額

戸建ての場合、マンションのような管理費はありませんが、10年後、20年後の外壁塗装などに備えて月々1.5万円〜2万円程度は修繕費として積み立てておく必要があります。それを差し引いても支払える金額が、本当の適正額です。

例えば、「月々75,000円なら無理なく払える」となった場合、いくらの家が建てられるのでしょうか。

ここでは、最近20代〜30代の方に主流となっている「40年ローン」を使って計算してみます。(※金利0.625%・40年返済・ボーナス払いなしの場合)

・月々返済額:75,000円

・借入可能総額:借入可能総額:約3,176万円

いかがでしょうか。 第1章で銀行から提案された「4,500万円」と比較すると1,300万円以上もの差があります。「40年ローンで期間を延ばせば予算は増える」といっても安全圏の予算(3,176万円)は、銀行が貸してくれる上限(4,500万円)よりもはるかに低いのです。

もし、ご自身の適正額を知らずに「借りられるだけ(4,500万円)」借りてしまっていたら……と想像すると、少し怖くなりませんか?これが、年収ではなく「月々の返済額」から逆算すべき最大の理由です。

「予算は3,176万円。では3,176万円の家を探そう」

…ここにも大きな落とし穴があります。チラシや広告に載っている「建物本体価格」だけでは、家は建ちませんし、生活を始めることもできません。家づくりには、大きく分けて3つの費用がかかります。

| 費用の種類 | 内容 | 予算全体への割合目安 |

|---|---|---|

| (1) 本体工事費 | 家そのものを作る費用。 基礎、構造、内装、キッチン等の設備など。 |

約70〜75% |

| (2) 付帯工事費 | 屋外給排水工事、ガス工事、外構(庭・駐車場)、照明・カーテン、解体費など。 | 約15〜20% |

| (3) 諸費用 | 登記費用、住宅ローン手数料、火災保険料、印紙代、地鎮祭費用など。 | 約5〜10% |

特に忘れがちなのが「(2) 付帯工事費」と「(3) 諸費用」です。これらを合わせると、数百万円単位のお金が必要になります。

「予算3,176万円」なら、建物と土地に使えるのは実質2800万円程度かもしれません。ここを最初から見込んでおかないと、最後の最後で「カーテンをつけるお金がない」「外構工事ができない」といった事態に陥ってしまいます。

Real estate market search concept with miniature houses and a question mark placed on a magnifying glass lens

さらに各地域の土地事情として、注意しておきたい「隠れコスト」があります。関西・東海・岡山、それぞれのエリアに詳しい私たちだからこそお伝えできるポイントです。

大阪市内から阪神間、名古屋周辺の濃尾平野、岡山の南部に広がる干拓地などは、地盤が軟弱なケースが多々あります。購入した土地の地盤調査の結果、「改良が必要です」となれば数十万円〜100万円以上の「地盤改良費」がいきなり発生します。特にこれらのエリアで土地を探す際は、予備費として100万円程度は確保しておくのが賢明です。

公共交通機関が発達している大阪や京都の中心部と違い、岐阜や岡山、愛知の郊外エリアは「完全な車社会」であることが多いです。

「夫婦2台分+来客用の計3台分の駐車スペース」が必要になると、その分、広い土地が必要になるだけでなく、土間コンクリートやカーポートなどの「外構費用(お庭の工事費)」が大きく膨らみます。一般的な相場よりも、外構費を多めに見積もっておく必要があります。

京都の路地奥や大阪・名古屋市内の密集地など大型トラックや重機が入っていけない場所で建築する場合、資材を運ぶための「小運搬費」や、交通誘導員の費用などが追加でかかります。土地価格が安いからといって飛びつくと建築コストが割高になることがあるので、前面道路の幅などは要確認です。

Q1. 頭金はやはり2割くらい必要ですか?

A. 現在は「頭金ゼロ」で建てる方も増えています。

かつては「頭金2割」が定説でしたが、現在は超低金利時代です。頭金を貯めるために数年賃貸に住み続ける家賃と、今の年齢でローンを組み始めるメリットを比較するとフルローンで早めに建てる方が合理的というケースも多いです。

ただし、手元の貯金をすべて頭金に入れるのはお勧めしません。病気や急な出費に備えて、生活防衛資金(生活費の半年分程度)は必ず手元に残してください。

Q2. 変動金利と固定金利、どちらが良いですか?

A. ライフスタイルとリスク許容度によります。

現在、多くの方が金利の低い「変動金利」を選ばれています。しかし、将来金利が上がった場合に返済額が増えるリスクがあります。

「多少高くても毎月の支払額が変わらない安心を得たい」なら固定金利、

「金利上昇リスクを理解した上で、とにかく毎月の支払いを抑えたい」なら変動金利。

FP(ファイナンシャルプランナー)と一緒にシミュレーションして決めるのが最適です。

Q3. 親からの資金援助がある場合、税金はどうなりますか?

A. 「住宅取得等資金の贈与税の非課税措置」を使えば有利になります。

通常、親からお金をもらうと贈与税がかかりますが住宅資金に限っては一定額(省エネ住宅なら最大1,000万円など ※年度により異なる)まで

非課税になる制度があります。

ただし、申告のタイミングや条件が厳密に決まっていますので、事前に担当者にご相談ください。

家は、多くの人にとって一生に一度の買い物です。

「一生住む家だから、キッチンはお金をかけてグレードアップしたい」

「子供に資産を残したいから、無理してでも良い土地を買いたい」

そのお気持ちは、痛いほどよく分かります。しかし、一番大切なのは「家を建てた後も、家族が笑顔で暮らせること」ではないでしょうか?

無理なローンを組んで、毎月の支払いに追われ、ご夫婦での会話が減ってしまったりせっかくのマイホームを手放すことになったりしては本末転倒です。私たち住宅会社の役割は、ただ家を売ることではありません。

お客様が30年後も「あの時、この予算で建てて本当によかった」と思えるような無理のないライフプランをご提案することだと考えています。

「自分たちの適正予算がいくらか知りたい」

「土地と建物、諸費用まで含めた総額の資金計画書を作ってほしい」

「教育費や老後資金も含めたライフプランを見てほしい」

そのような方は、ぜひ一度、私たちの「無料資金計画相談会」にお越しください。関西・東海・岡山各エリアの経験豊富なスタッフがあなたの家計状況に合わせて、ご相談にのります。

土地が決まっていなくても、家づくりの時期が未定でも大丈夫です。まずは「お金のモノサシ」を持つことから始めましょう。

※無理な営業は一切いたしません。キッズスペースも完備しています。

Blog

2026.07.23

#お金の話

#お役立ち情報

2026.07.16

#住宅会社の選び方

#お金の話

#注文住宅

#お家づくり

2026.07.09

#お金の話

2026.06.08

#お金の話

#注文住宅

#お家づくり

Reservation

家づくりを考えはじめたばかりでも大丈夫。

実際の空間に触れることで「自分たちらしさ」のヒントが

見えてきます。どうぞお気軽に見学にお越しください。

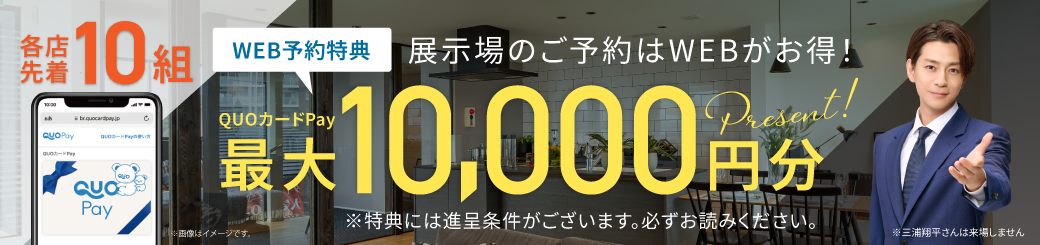

【来場予約特典 進呈条件】

●ホームページのご予約フォームから2日前までにご予約の方(火曜・水曜は定休)

●初めてご来場される方(特典は1組様1回限りの進呈となります。 過去に弊社展示場、モデルハウス、イベント等、いずれかでご来場履歴がある方は対象外となります。)

●大人2名以上でご来場の方

●ご来場時、「ご来場受付」「お客様アンケート」にすべてお答えされた方

●1年以内に弊社施工可能エリアにてマイホームの建築を検討されている方

●内覧、ご相談含め、2時間の打合せ時間が確保できる方

●23歳以上の方

●身分証明書(運転免許証・健康保険証など)のご提示をいただける方

●全額自己資金での建築をご予定の場合は、自己資金証明書をご提示いただける方

【ご注意事項】

●ホームページから事前予約をされた方限定の特典となります。(当日、前日予約は無効となります)

●ご予約後に担当スタッフからお電話させていただき、通話をもってご予約確定となります。

●特典の進呈はご予約確定された方のみとなります。

●ご予約後、スタッフからの連絡がつかない方はキャンセルとさせていただきます。

●来場予定日の当日、ご連絡なく予約時間を30分過ぎた場合は、ご予約をキャンセルさせていただきます。

●オンライン面談は対象外となります。

●先着順の数量限定特典となりますので、ご予約のタイミングによっては特典進呈ができない場合がございます。

●QUOカードPayは初回のご来場時に5,000円分プレゼント、事前審査申込後、審査結果通知の際にご来場された時点で残りの5,000円分を進呈いたします。(最大1万円)

●事前予約後に大人1名でご来場の場合は、次回以降、大人2名でご来場された時点で特典適用となります。

●QUOカードPayはデジタルコードで送信されます。(カードのお渡しはありません)

●QUOカードPayデジタルコードは、アンケート回答日から2週間前後で、「お客様アンケート」ご回答時のメールアドレスに送信されます。

●オンラインガチャの来場特典も、上記と同じ条件での進呈となります。

その他ご不明な点は担当スタッフへお問い合わせください。

Download

家づくりを考えはじめた方に向けて、資料をご用意しています。紙でのお届けはもちろん、スマートフォンで見られる

電子データでの受け取りも可能です。お気軽にご請求ください。

【資料請求特典 進呈条件】

●当ホームページの資料請求フォームからお申込みの方

●初めてお申込みされる方(1組様1回限り。過去に資料請求、来場履歴がある方は対象外)

●1年以内に弊社施工可能エリアにてマイホームの建築を検討されている方

●23歳以上の方

【ご注意事項】

以下の場合は特典の進呈をお断りしております。予めご了承ください。

●電話番号、メールアドレス、住所が正しくない場合(誤りのある場合)

●お申込み後、担当スタッフからの電話、メールにご対応いただけない場合

●お申込みされた方のお名前と、お申込み時に登録された連絡先情報の所有者が異なる場合

●電話番号、メールアドレスが、過去に当社へのお申込み、お問い合わせに利用されていた場合

●家づくりをご検討中でないとスタッフが判明した場合

※ドリンクチケットは、お申込み時にご登録いただいたメールアドレスに、デジタルコードで送信されます。(現物でのお渡しはありません)

10日~2週間前後で送付いたします。

その他ご不明な点は担当スタッフへお問い合わせください。

Love & Happy

The home that’s most uniquely you in the world. Designed alongside architects, we build custom homes with high performance and unrestricted design freedom.